Dividende ou salaire: que choisir en tant qu’actionnaire de PME suisse?

Le dilemme du chef d’entreprise suisse

Quand on dirige sa propre SA ou SàRL, la question revient chaque année : dois-je me verser un salaire, un dividende, ou un peu des deux ? Derrière cette interrogation se cachent des enjeux fiscaux, sociaux et personnels importants. Dans cet article, nous allons Enfin! faire le point sur les différentes options afin de vous permettre de faire le meilleur choix, en toute sérénité.

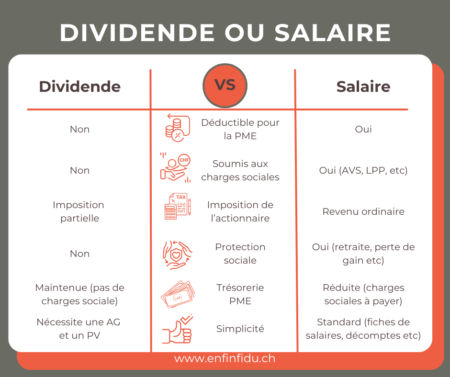

Comprendre les deux modes de rémunération: Salaire ou Dividende

Le salaire : sécurité et protection sociale

Le salaire, c’est la rémunération classique du dirigeant d’une société anonyme ou d’une SàRL. Il est versé chaque mois, comme pour n’importe quel employé. Pour la société, il s’agit d’une charge déductible du bénéfice imposable. Pour le dirigeant, il est soumis aux cotisations sociales (AVS, LPP, assurance perte de gain, LAA, etc.) et à l’impôt sur le revenu.

Avantages :

-

Cotisation pour la retraite ainsi que couverture sociale complète.

- Stabilité financière pour le chef d’entreprise avec un revenu qui tombe chaque mois.

Inconvénients :

-

Les charges sociales sont élevées pour l’entreprise.

-

Toute la somme est imposée comme revenu ordinaire.

Le dividende : optimisation fiscale, mais sans filet

Le dividende, c’est la part de bénéfice que l’entreprise versé à ses actionnaires, généralement une fois par an. Il n’est pas déductible du bénéfice imposable de la société, mais il bénéficie d’une fiscalité allégée pour les actionnaires détenant au moins 10% du capital (imposition partielle, taux variable selon le canton).

Avantages :

-

Moins de charges sociales à payer pour l’entreprise comme pour le dirigeant.

-

Imposition réduite sur le dividende (en général entre 50% et 70% du montant, selon le canton).

Inconvénients :

-

Pas de cotisations sociales : attention à la retraite et à la prévoyance !

-

Soumis à l’impôt anticipé (35%, récupérable si bien déclaré).

Salaire ou dividende: les critères de choix

Situation de l’entreprise

Si votre PME a besoin de réinvestir ou manque de trésorerie, il peut être plus prudent de privilégier un salaire raisonnable. Si la société est rentable et dispose de réserves, le dividende devient une option intéressante.

Les objectifs personnels du dirigeant

Optimiser votre fiscalité, c’est bien, mais pas au détriment de votre sécurité sociale ! Si vous approchez de la retraite ou si vous avez une famille à charge, il vaut mieux assurer un salaire suffisant pour cotiser correctement. Si vous êtes déjà bien couvert, vous pouvez envisager une part de dividende plus importante.

Les contraintes légales

L’administration fiscale veille au grain ! Elle exige que le dirigeant perçoive un salaire « de marché », c’est-à-dire cohérent avec son poste et son secteur. Un salaire trop bas peut être requalifié, avec des conséquences fiscales lourdes. À l’inverse, un salaire trop élevé peut aussi éveiller les soupçons.

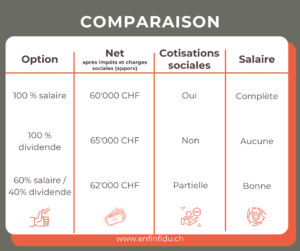

Comparaison chiffrée : un exemple concret

Prenons l’exemple d’un dirigeant-actionnaire d’une société anonyme à Lausanne, avec un bénéfice disponible de 100’000 CHF.

On voit qu’un mix bien dosé permet souvent d’optimiser à la fois la fiscalité et la sécurité sociale, tout en restant dans les clous de la législation.

Stratégies d’optimisation

-

Verser un salaire de marché : c’est la base pour éviter tout problème avec le fisc.

-

Compléter avec un dividende : une fois le salaire « raisonnable » assuré, il est possible de se verser un dividende pour profiter de la fiscalité allégée.

-

Réévaluer chaque année : la situation de la société et vos besoins personnels évoluent, il est donc important d’ajuster régulièrement la répartition.

Attention de ne pas tomber pas dans le piège du « tout dividende » ! En effet, certains dirigeants pensent économiser ainsi, mais ils s’exposent ainsi à des contrôles fiscaux et à une retraite très maigre. Chez Enfin!Fidu, nous vous conseillons pour l’approche la plus adaptée à votre situation

Cas particuliers et erreurs à éviter

-

Participation qualifiée : si vous détenez moins de 10% du capital, l’imposition du dividende est moins avantageuse.

-

Montages abusifs : éviter les schémas trop agressifs qui pourraient être requalifiés par l’administration.

-

Négliger la prévoyance : un dividende élevé aujourd’hui peut coûter cher demain si vous n’avez pas assez cotisé pour ta retraite.

Conclusion

En résumé, il n’existe pas de solution universelle : chaque situation est unique ! Le bon choix dépend de la santé de ta PME, de vos besoins personnels et de la réglementation en vigueur.

Prenez le temps d’analyser votre situation. De plus, n’hésitez pas à vous faire accompagner par une fiduciaire, et surtout, pense à l’avenir : mieux vaut un équilibre sain qu’une optimisation risquée.

Chez Enfin!Fidu, nous sommes là pour vous accompagner dans la prise de décision et l’exécution de votre choix. Contactez-nous pour une offre personnalisée.

3 questions à vous poser avant de décider entre dividende ou salaire

-

Mon salaire est-il cohérent avec mon poste et mon secteur ?

-

Ai-je suffisamment cotisé pour ma retraite et ma prévoyance ?

-

Ma stratégie est-elle défendable en cas de contrôle fiscal ?

Foire aux questions (FAQ) sur les dividendes en Suisse

1. Qu’est-ce qu’un dividende et comment est-il versé aux actionnaires d’une SA ?

Un dividende est une part du bénéfice distribuable d’une société, versée aux actionnaires après approbation des comptes annuels lors de l’assemblée générale ordinaire. Le versement du dividende peut ainsi se faire en numéraire (virement sur le compte bancaire) ou par acompte sur le compte courant. La date de détachement du dividende et la mise en paiement sont fixées par la société distributrice durant l’AG, en fonction du calendrier de distribution de dividendes.

2. Comment est imposé le dividende en Suisse ?

Le paiement du dividende est soumis à un impôt anticipé de 35 %, prélevé directement lors du versement du dividende par l’établissement payeur. Les personnes physiques résidentes en Suisse peuvent récupérer cet impôt en le déclarant dans leur déclaration d’impôts. Les dividendes perçus sont ensuite imposés selon un barème progressif, avec un abattement si l’actionnaire détient au moins 10 % du capital social (imposition partielle des dividendes).

3. Quelles sont les étapes pour la distribution de dividendes ?

La distribution de dividendes suit plusieurs étapes :

-

Approbation des comptes de l’exercice par l’assemblée générale

-

Décision de l’affectation du résultat et du montant du dividende à verser

-

Fixation de la date de détachement du coupon et de la mise en paiement

-

Versement du dividende aux actionnaires, après prélèvement de l’impôt anticipé

- Déclaration de l’impôt source et son versement aux autorités

-

Déclaration du dividende dans la déclaration de revenus des bénéficiaires

4. Quels sont les risques d’une mauvaise gestion du versement de dividendes ?

Un versement de dividendes sans respecter les règles légales (capitaux propres suffisants, réserve légale, approbation des comptes) peut entraîner des sanctions fiscales ou des intérêts moratoires. Il est donc essentiel de bien planifier la politique de dividende et de s’assurer que la société dispose de liquidités suffisantes pour rémunérer ses actionnaires sans mettre en péril sa santé financière

Article rédigé par Kathleen, Enfin!Fidu – La gestion comptable humaine et engagée pour les PME de Suisse romande.